Wednesday, December 14, 2011

Thursday, December 8, 2011

Monday, December 5, 2011

Monday, March 7, 2011

Tuesday, February 8, 2011

Tuesday, February 1, 2011

Takafulink Hajj

Bagaimana anda fikir mengenai keratan-keratan akhbar di atas itu.?Bagaimana pula dengan soalan-soalan dibawah ini...?Adakah anda mempunyai persoalan dibawah ini ..?

Adakah anda teringin menunaikan Ibadat Haji/Umrah ?

Adakah anda risau dengan peningkatan kos menunaikan Haji ?

Adakah anda ingin menunaikan Haji dengan orang tersayang ?

Adakah anda dapat menabung jika sakit ?

Adakah anda mendapat pampasan jika berlaku kemalangan ketika Haji ?

Jika anda mempunyai persoalan-persoalan diatas , dibawah ini adalah JAWAPANnya.

Maa Takaful telah melancarkan satu pelan takaful yang amat-amat menarik dan berbaloi kepada sesiapa yang mempunyai keinginan ataupun niat untuk menunaikan Rukun Islam Ke- 5 iaitu Ibadat Haji.

Disini, kami ingin berkongsi dengan pihak anda semua mengenai suatu pelan simpanan alternatif yang disediakan oleh pihak MAA Takaful bagi sesiapa yang ingin menunaikan Ibadat Haji/Umrah di Mekah.

Kelebihan yang ada Pelan Simpanan Alternatif ini ( Takaful Hajj ) iaitu :

1 - Simpanan tuan akan MENJADI PERCUMA & di bayar oleh MAA Takaful jika berlaku Penyakit Kritikal kepada tuan.

- Apabila pihak kesihatan bertauliah mengesahkan pencarum menghidap salah satu dari 36 penyakit kritikal, Pihak Maa Takaful akan mengambilalih simpanan bulanan pencarum sehingga pencarum meninggal dunia atau pun berumur 80 tahun, yang mana lebih dahulu.

2 - Jika berlaku KEMATIAN AWAL / HILANG UPAYA KEKAL sebelum simpanan ke Tanah Suci mencukupi – UPAH HAJI RM5,000 akan dibuat kepada pencarum TAKAFUL HAJJ.

3 - PERLINDUNGAN DI MEKAH, pencarum akan dibayar sehingga RM50,000 jika berlaku KEMATIAN / KECEDERAAN semasa menunaikan UMRAH / HAJJ.

4 - KHAIRAT KEMATIAN sebanyak RM2,000 dibayar dalam masa 24 jam kematian (untuk urusan pengkebumian)

5 - Simpanan peserta diuruskan secara professional oleh CIMB Syariah (Pulangan lebih tinggi)

6 - Simpanan boleh di HIBBAH / WASI kepada orang tersayang (borang di sediakan selepas simpanan di buat)

7 - Pulangan yang tinggi (antara 7% - 10% setiap tahun)

8 - Simpanan secara DISIPLIN & BERTERUSAN – memastikan niat suci ke Tanah Suci tercapai !

Bagaimana..? Tidakkah ia amat menarik dan sangat berbaloi kepada kita yang bercita-cita ingin menunaikan Ibadat Haji....

Mari kita sama-sama lihat perbandingan menabung di Tabung Haji berbanding menabung dengan Pelan Takafulink Hajj.

Bagaimana ..? Anda lebih mengetahui yang mana yang mana tidak bagus untuk diri anda.Bagi kami ,dimana sahaja anda menabung adalah terbaik kecuali anda menabung di tempat haram , skim cepat kaya sahaja.

Jadi ,jika anda tertarik,jangan segan silu bertanya kepada kami untuk perjelasan lebih lanjut.

PROTECT NOW !!!

Perunding Takaful Kami

Najib ( T50133P ) : 0162085201

( najib.maatakaful@gmail.com )

Helmi ( T50132X ) : 0192721772

( helmi.maatakaful@gmail.com)

Perunding Takaful Kami

Najib ( T50133P ) : 0162085201

( najib.maatakaful@gmail.com )

Helmi ( T50132X ) : 0192721772

( helmi.maatakaful@gmail.com)

Jadual Simpanan Di Takaful Hajj

Sunday, January 23, 2011

Tuesday, January 11, 2011

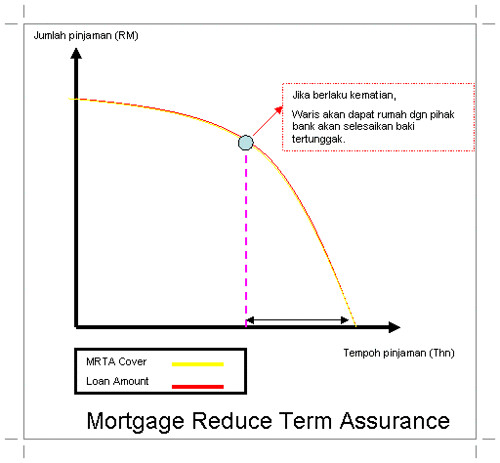

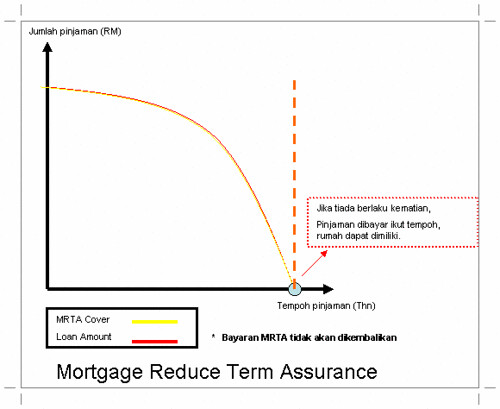

Untungkah memilih MRTA sebagai Insuran Rumah...???

Saya percaya ramai dikalangan pembeli rumah tidak berapa tahu mengenai Mortgage Reduced Term Assurance(MRTA) ataupun Mortgage life term takaful(MLTT).

Sejak zaman berubah kepada zaman IT ramai antara kita yg menulis blog,atau berbincang di alam cyber(forum) mengenai MLTT@MRTA ini ,secara tidak langsung perbincangan dan hasil nukilan ini dapat menjadikan panduan kepada sesiapa yg ingin memulakan kehidupan dengan membeli rumah sendiri.

Jadi, disini kami ingin berkongsi dengan anda semua serba sedikit mengenai " MRTA ".

Apakah itu MRTA ataupun MORTGAGE REDUCING TERM ASSURANCE ?

MRTA ni adalah polisi insuran yg dikenakan kepada pembeli mengikut kadar pinjaman yg dipinjamkan. Kebiasaanya ada 2 cara untuk membayar MRTA ini ;

Jadi , kita akan memilih cara (2) kerana kita tidak mahu mengeluarkan wang kita secara tunai dan juga tidak mahu menyusahkan kepala otak kita, tak begitu .?

Walaupun nilai MRTA itu adalah sebenarnya kecil berbanding dengan nilai pinjaman rumah kita ,akan tetapi bila jumlah nilai itu dikira bersertakan dengan INTEREST/BUNGA sepanjang tempoh pinjaman,secara tidak langsung Nilai MRTA itu akan menjadi berkali ganda.

Tambahan pula ,jumlah perlindungan pula akan berkurangan mengikut jumlah baki pinjaman .

Disini ,kami sertakan contoh pengiraan bagi pemahaman anda semua.

Selain itu , MRTA ini hanya semata-mata untuk kepentingan Bank sahaja.MRTA diwajibkan oleh Bank kerana ,jika berlaku kematian atau cacat seumur hidup Bank hanya mahu duit mereka balik tanpa memikirkan diri kita ini.

Kalau kita ada penyakit kritikal yang memungkinkan kita diberhenti kerja ataupun kita tidak dapat bekerja.seingat-ingat saya, MRTA TIDAK cover bagi penyakit kritikal...Camna itu..Camna itu..so sama-samalah kita fikirkan ( Cam Nabil cakap ).

Bagaimana pula jika kita ingin "refinance" rumah kita ?

Jadi,bayangkan...ketika itu umur kita sudah meningkat..secara tidak langsung nilai polisi MRTA juga akan bertambah...TIDAKkah kita akan rugi dalam hal ini..?Bank langsung tidak akan memikirkan kesusahan kita ketika itu...hanya mereka fikirkan...

Disini kita boleh fikirkan bahawa :

Kita boleh fikirkan bahawa if kita hendak membeli banyak rumah,kita harus mengambil banyak polisi MRTA yang merugikan kita semua...

Jadi bagaimana...andakah kita semua sudah jelas mengenai MRTA?

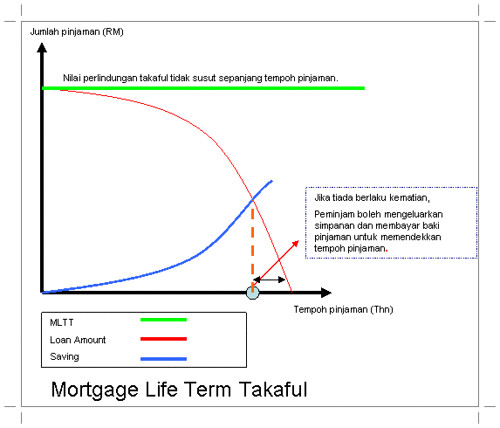

Dari penerangan diatas ,mari kita sama-sama melihat rumusan mudah yang saya telah fikirkan.Cuba lihat graf yang saya letak dibawah ini:

Tadi secara ringkas,kita telah sama-sama mempelajari mengenai MRTA.Jadi, apa kata kalau kita sama-sama belajar mengenai alternatif untuk polisi insuran selain dari MRTA.

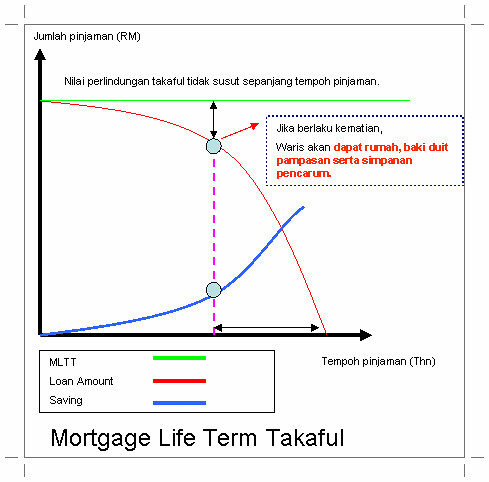

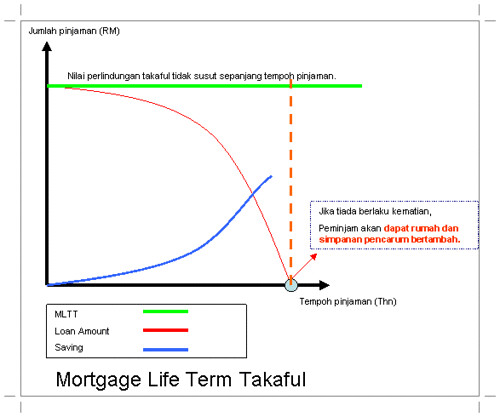

Apa itu MLTA / MLTT ?

Polisi ini adalah salah satu alternatif untuk mengantikan polisi MRTA.

Jadi, apakah kelebihan MLTA / MLTT untuk kita semua...?Adakah ia lebih bagus dari MRTA ..? Ataupun kita tidak memerlukannya sebagai alternatif...?

Seperti yang diperkatakan sekejap tadi , MLTA ataupun MLTT sebenarnya adalah polisi insuran nyawa / Takaful yang dikeluarkan oleh Institusi Insuran seperti AIA , Great Eastern , MAA Takaful , Takaful Malaysia , Takaful Ikhlas dan sebagainya.

Ia merupakan aplikasi dari polisi insuran yang kita ambil seperti Takafulink , Income Protection dan sebagainya.

Seperti yang kita sedia maklum,bayaran premium untuk polisi Takaful/Life Insuran adalah lebih sedikit nilainya berbanding premium bayaran MRTA..akan TETAPI setiap premium yang kita bayarkan itu sedikit demi sedikit akan menjadi simpanan masa tua kita,lebih kurang seakan-akan macam pasif simpanan,kita menjaga kepentingan kita dari jika berlaku sesuatu perkara yang tidak sepatutnya.

Selain itu,nilai jumlah perlindungan yang telah kita tetapkan tidak berkurangan sedikit pun mengikut tempoh pinjaman.

Seperti MRTA juga, jika berlaku kematian ataupun hilang daya upaya kekal ( TPD ),MLTT / MLTA akan menanggung jumlah baki pinjaman kita kepada bank dan yang menariknya , tidak seperti MRTA, MLTA/MLTT ini akan juga menjelaskan kesemua baki jumlah pinjaman kita kepada bank WALAUPUN kita menghidap penyakit kritikal( Tahap 3 ke atas ). TIDAKKAH itu membantu kita....??

Percaya atau tidak..?

OK.teruskan membaca.anda mungkin dapat jawapannya dihujung penulisan saya.

Dalam Takafulink ataupun Life Insurance,kita akan memilih rider/manfaat tambahan yang disediakan untuk dijadikan perlindungan tambahan selain daripada kematian dan Hilang daya upaya kekal ( TPD ) seperti Penyakit kritikal , Kematian akibat kemalangan, Elaun Hopital dan sebagainya.

Tetapi Awas!!!! Kita jangan tersalah memilih rider/manfaat tambahan yang tidak sepatutnya kerana ini akan mengurangkan nilai simpanan nanti.Oleh itu, kita kena tahu yang mana perlu dan yang mana tidak perlu..Itu nanti saya ceritakan ditopik lain.

Jadi, berbalik kepada MLTA /MLTT,disini kami beri contoh MLTA/MLTT :

Saya harap dengan penjelasan yang saya kongsi disini boleh dijadikan panduan untuk anda semua ketika membeli rumah nanti.Seperti yang kita selalu dengar,pelaburan rumah ini besar tetapi kalau kita pandai meniliknya ,kita pasti mendapat keuntungan berlipatkali ganda.

Kepada sesiapa yang masih tidak lagi memahami perbezaan dan kelebihan MLTA/MLTT dengan MRTA ,bolehlah menghubungi saya :

Disini saya juga ingin kongsi bersama dengan anda semua ,aplikasi untuk pengiraan pinjaman ke SnP atau pun MRTA jika anda semua ingin memulakan hasrat untuk membeli rumah sendiri.

Nanti saya akan kongsi bersama-sama tips untuk membeli rumah kali pertama.

Sejak zaman berubah kepada zaman IT ramai antara kita yg menulis blog,atau berbincang di alam cyber(forum) mengenai MLTT@MRTA ini ,secara tidak langsung perbincangan dan hasil nukilan ini dapat menjadikan panduan kepada sesiapa yg ingin memulakan kehidupan dengan membeli rumah sendiri.

Jadi, disini kami ingin berkongsi dengan anda semua serba sedikit mengenai " MRTA ".

Apakah itu MRTA ataupun MORTGAGE REDUCING TERM ASSURANCE ?

MRTA ni adalah polisi insuran yg dikenakan kepada pembeli mengikut kadar pinjaman yg dipinjamkan. Kebiasaanya ada 2 cara untuk membayar MRTA ini ;

1) Kita juga boleh membayar MRTA itu secara lumpsum dengan menggunakkan wang kita.Jika kita membayar secara tunai,mungkin nilai itu akan nampak kecil TETAPI adakah kita sanggup mengeluarkan sejumlah wang secara tunai untuk membayarnya.Saya yakin kita tidak akan sanggup membayarnya secara TUNAI.

2) Nilai MRTA akan dimasukkan sekali di dalam nilai pinjaman rumah kita.

Jadi , kita akan memilih cara (2) kerana kita tidak mahu mengeluarkan wang kita secara tunai dan juga tidak mahu menyusahkan kepala otak kita, tak begitu .?

Walaupun nilai MRTA itu adalah sebenarnya kecil berbanding dengan nilai pinjaman rumah kita ,akan tetapi bila jumlah nilai itu dikira bersertakan dengan INTEREST/BUNGA sepanjang tempoh pinjaman,secara tidak langsung Nilai MRTA itu akan menjadi berkali ganda.

Tambahan pula ,jumlah perlindungan pula akan berkurangan mengikut jumlah baki pinjaman .

Disini ,kami sertakan contoh pengiraan bagi pemahaman anda semua.

Nilai Pinjaman = RM200KP/S : Nilai bayaran MRTA diatas adalah berdasarkan anggaran kasar.Nilainya mungkin berubah mengikut nilai BLR semasa.Dari saya ada baca,ada spekulasi kemungkinan BLR akan naik,jadi faham-fahamlah berapa nilai MRTA yang sebenarnya kita bayar yang langsung tiada kelebihan kepada kita.

Umur Peminjam = 30thn

Tempoh Pinjaman = 30thn

Jumlah MRTA = RM6,188

Anggapkan :

Nilai BLR rate pada tahun itu = 6.3%

Bank 'offer' interest rate = BLR-1.8%

Jadi ,

Nilai Interest Rate untuk pinjaman itu = 4.5%

Pengiraan bagi Interest MRTA untuk 1 tahun:

RM6,188 x 4.5% = RM287.45

Oleh kerana tempoh pinjaman adalah 30 Tahun , Jadi Nilai Interest yang perlu dibayar;

RM287.45 x 30 = RM8623.50

Oleh kerana itu , kita terpaksa membayar RM14811.50 ( RM6,188 + RM8623.50 )

Selain itu , MRTA ini hanya semata-mata untuk kepentingan Bank sahaja.MRTA diwajibkan oleh Bank kerana ,jika berlaku kematian atau cacat seumur hidup Bank hanya mahu duit mereka balik tanpa memikirkan diri kita ini.

Kalau kita ada penyakit kritikal yang memungkinkan kita diberhenti kerja ataupun kita tidak dapat bekerja.seingat-ingat saya, MRTA TIDAK cover bagi penyakit kritikal...Camna itu..Camna itu..so sama-samalah kita fikirkan ( Cam Nabil cakap ).

Bagaimana pula jika kita ingin "refinance" rumah kita ?

MRTA is not transferable, no surrender value at the end of tenure and need to buy again everytime refinance.Kenyataan diatas sangat jelas menyatakan Walaupun kita sudah mengambil polisi MRTA sebelum ini pun, jika kita hendak "refinance" balik rumah kita setelah 5 tahun or 10 tahun membayarnya ,kita DIMESTIKAN mengambil polisi MRTA yang BARU....

Jadi,bayangkan...ketika itu umur kita sudah meningkat..secara tidak langsung nilai polisi MRTA juga akan bertambah...TIDAKkah kita akan rugi dalam hal ini..?Bank langsung tidak akan memikirkan kesusahan kita ketika itu...hanya mereka fikirkan...

"Jika u hendak meminjam duit kami , u mesti mengambil MRTA sekali lagi ..yang BARU...bukan polisi MRTA yang lama.."

Disini kita boleh fikirkan bahawa :

1 PINJAMAN RUMAH 1 MRTAWah..!! cam 1 Malaysia pula... :)

Kita boleh fikirkan bahawa if kita hendak membeli banyak rumah,kita harus mengambil banyak polisi MRTA yang merugikan kita semua...

Jadi bagaimana...andakah kita semua sudah jelas mengenai MRTA?

Dari penerangan diatas ,mari kita sama-sama melihat rumusan mudah yang saya telah fikirkan.Cuba lihat graf yang saya letak dibawah ini:

Tadi secara ringkas,kita telah sama-sama mempelajari mengenai MRTA.Jadi, apa kata kalau kita sama-sama belajar mengenai alternatif untuk polisi insuran selain dari MRTA.

Apa itu MLTA / MLTT ?

MLTA : Mortgage Lending Term AssuranceSebenarnya kedua-dua polisi diatas adalah SAMA kecuali ASSURANCE ini adalah lebih kepada Life Insurance ( Conservatif ) dan TAKAFUL pula adalah mempunyai ciri-ciri islamic.

MLTT : Mortgage Lending Term Takaful

Polisi ini adalah salah satu alternatif untuk mengantikan polisi MRTA.

Jadi, apakah kelebihan MLTA / MLTT untuk kita semua...?Adakah ia lebih bagus dari MRTA ..? Ataupun kita tidak memerlukannya sebagai alternatif...?

Seperti yang diperkatakan sekejap tadi , MLTA ataupun MLTT sebenarnya adalah polisi insuran nyawa / Takaful yang dikeluarkan oleh Institusi Insuran seperti AIA , Great Eastern , MAA Takaful , Takaful Malaysia , Takaful Ikhlas dan sebagainya.

Ia merupakan aplikasi dari polisi insuran yang kita ambil seperti Takafulink , Income Protection dan sebagainya.

Seperti yang kita sedia maklum,bayaran premium untuk polisi Takaful/Life Insuran adalah lebih sedikit nilainya berbanding premium bayaran MRTA..akan TETAPI setiap premium yang kita bayarkan itu sedikit demi sedikit akan menjadi simpanan masa tua kita,lebih kurang seakan-akan macam pasif simpanan,kita menjaga kepentingan kita dari jika berlaku sesuatu perkara yang tidak sepatutnya.

Selain itu,nilai jumlah perlindungan yang telah kita tetapkan tidak berkurangan sedikit pun mengikut tempoh pinjaman.

Seperti MRTA juga, jika berlaku kematian ataupun hilang daya upaya kekal ( TPD ),MLTT / MLTA akan menanggung jumlah baki pinjaman kita kepada bank dan yang menariknya , tidak seperti MRTA, MLTA/MLTT ini akan juga menjelaskan kesemua baki jumlah pinjaman kita kepada bank WALAUPUN kita menghidap penyakit kritikal( Tahap 3 ke atas ). TIDAKKAH itu membantu kita....??

Percaya atau tidak..?

OK.teruskan membaca.anda mungkin dapat jawapannya dihujung penulisan saya.

Dalam Takafulink ataupun Life Insurance,kita akan memilih rider/manfaat tambahan yang disediakan untuk dijadikan perlindungan tambahan selain daripada kematian dan Hilang daya upaya kekal ( TPD ) seperti Penyakit kritikal , Kematian akibat kemalangan, Elaun Hopital dan sebagainya.

Tetapi Awas!!!! Kita jangan tersalah memilih rider/manfaat tambahan yang tidak sepatutnya kerana ini akan mengurangkan nilai simpanan nanti.Oleh itu, kita kena tahu yang mana perlu dan yang mana tidak perlu..Itu nanti saya ceritakan ditopik lain.

Jadi, berbalik kepada MLTA /MLTT,disini kami beri contoh MLTA/MLTT :

Nilai Pinjaman = RM200kok mari kita tgk graf dibawah:

Umur Peminjam = 30thn

Tempoh Pinjaman = 30thn

Bayaran Premium (tahunan) = RM1200/thn (paling minimum)

Kelebihan : Perlindungan untuk Kematian,Hilang upaya kekal , Benefit hospital , Pengecualian Bayaran , Penyakit Kritikal dan juga SIMPANAN.

Saya harap dengan penjelasan yang saya kongsi disini boleh dijadikan panduan untuk anda semua ketika membeli rumah nanti.Seperti yang kita selalu dengar,pelaburan rumah ini besar tetapi kalau kita pandai meniliknya ,kita pasti mendapat keuntungan berlipatkali ganda.

Kepada sesiapa yang masih tidak lagi memahami perbezaan dan kelebihan MLTA/MLTT dengan MRTA ,bolehlah menghubungi saya :

Najib ( T50133P ) : 0162085201

( najib.maatakaful@gmail.com)

| Helmi ( T50132X ) : 0192721772

( helmi.maatakaful@gmail.com)

( najib.maatakaful@gmail.com)

| Helmi ( T50132X ) : 0192721772

( helmi.maatakaful@gmail.com)

Disini saya juga ingin kongsi bersama dengan anda semua ,aplikasi untuk pengiraan pinjaman ke SnP atau pun MRTA jika anda semua ingin memulakan hasrat untuk membeli rumah sendiri.

Mortgage Calculator

SnP/Loan Agreement Calculator

MRTA Calculator

Nanti saya akan kongsi bersama-sama tips untuk membeli rumah kali pertama.

{kind=link}